【风口研报】量价齐升正在进行时!产能快速恢复,这家调整已久的

时间:2019-10-20 19:38 来源:股似海学习网 作者:股似海 阅读:次

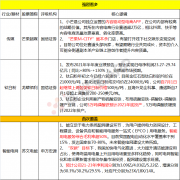

【风口研报】量价齐升正在进行时!产能快速恢复,这家调整已久的养殖公司业绩或迎兑现期

天邦股份:公司股价调整主要源自于二季度生猪业务持续亏损并且产能下降明显,种猪短缺是此前公司要实现规模增长面临的主要问题。但是,最新披露的三季报显示,公司生产性生物资产环比大幅提升,产能快速恢复。随着三季度猪价超预期,公司第三季度业绩扭亏为盈,养猪业务实现净利润约2亿元。

量价齐升正在进行时!产能快速恢复,这家调整已久的养殖公司业绩或迎兑现期

养猪板块中,天邦股份股价自从4月份高点以来,已经调整4个月,根据公司目前市值测算,公司头均市值仅2900元,而温氏股份和牧原股份分别为7275和11219元,估值较低。

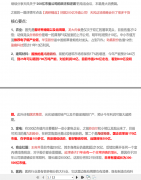

股价调整主要源自于公司二季度生猪业务持续亏损并且产能下降明显。

8月份数据显示,公司的生产性生物资产降幅较大,期初账面价值为 5.15 亿元, 期末账面价值为 3.78 亿元,下降幅度达到26.60%,种猪短缺是此前公司要实现规模增长面临的主要问题。

但是,公司最新披露的三季报显示,三季度公司生产性生物资产达到6.19亿,环比增长64%,也就是说,公司生产性生物资产环比大幅提升,产能快速恢复。

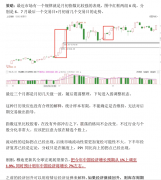

具体来看,单三季度,公司总出栏50.96万头,实现利润约2亿元,头均盈利约400元,开始进入高盈利阶段。7-9月份公司出栏量分别为16.09万头、16.86万头和18.01万头。

公司产能在三季度开始大幅提升,并且增长趋势将延续,对应生猪出栏从2020年年中开始将显著环比增长,盈利有望实现爆发式增长。

天风证券吴立最新点评报告认为,随着猪价的继续上行、公司产能的恢复和出栏量的增长,公司利润有望加速释放。

三季度猪价超预期,公司业绩扭亏为盈。

据公司披露,生猪养殖业务Q1亏损2.96亿元,Q2亏损6600万元,随着三季度猪价走高以及生物安全防控措施的提升,公司生猪业务盈利水平大幅提升,Q3养猪业务实现净利润约2亿元。

天风证券吴立点评认为,考虑到当前猪价持续超 预期,上调了2019-2021年的出栏均价,并调整了出栏成本和出栏量,从而将公司2019-2021年归属于母公司股东净利润由7.36/44.64/72.62亿元调整至7.57/62.69/79.46亿元。

风险提示:猪价不达预期;疫情灾害;出栏量不达预期。

天邦股份:公司股价调整主要源自于二季度生猪业务持续亏损并且产能下降明显,种猪短缺是此前公司要实现规模增长面临的主要问题。但是,最新披露的三季报显示,公司生产性生物资产环比大幅提升,产能快速恢复。随着三季度猪价超预期,公司第三季度业绩扭亏为盈,养猪业务实现净利润约2亿元。

量价齐升正在进行时!产能快速恢复,这家调整已久的养殖公司业绩或迎兑现期

养猪板块中,天邦股份股价自从4月份高点以来,已经调整4个月,根据公司目前市值测算,公司头均市值仅2900元,而温氏股份和牧原股份分别为7275和11219元,估值较低。

股价调整主要源自于公司二季度生猪业务持续亏损并且产能下降明显。

8月份数据显示,公司的生产性生物资产降幅较大,期初账面价值为 5.15 亿元, 期末账面价值为 3.78 亿元,下降幅度达到26.60%,种猪短缺是此前公司要实现规模增长面临的主要问题。

但是,公司最新披露的三季报显示,三季度公司生产性生物资产达到6.19亿,环比增长64%,也就是说,公司生产性生物资产环比大幅提升,产能快速恢复。

具体来看,单三季度,公司总出栏50.96万头,实现利润约2亿元,头均盈利约400元,开始进入高盈利阶段。7-9月份公司出栏量分别为16.09万头、16.86万头和18.01万头。

公司产能在三季度开始大幅提升,并且增长趋势将延续,对应生猪出栏从2020年年中开始将显著环比增长,盈利有望实现爆发式增长。

天风证券吴立最新点评报告认为,随着猪价的继续上行、公司产能的恢复和出栏量的增长,公司利润有望加速释放。

三季度猪价超预期,公司业绩扭亏为盈。

据公司披露,生猪养殖业务Q1亏损2.96亿元,Q2亏损6600万元,随着三季度猪价走高以及生物安全防控措施的提升,公司生猪业务盈利水平大幅提升,Q3养猪业务实现净利润约2亿元。

天风证券吴立点评认为,考虑到当前猪价持续超 预期,上调了2019-2021年的出栏均价,并调整了出栏成本和出栏量,从而将公司2019-2021年归属于母公司股东净利润由7.36/44.64/72.62亿元调整至7.57/62.69/79.46亿元。

风险提示:猪价不达预期;疫情灾害;出栏量不达预期。

(责任编辑:股似海学习网)

顶一下

(1)

100%

踩一下

(0)

0%

相关内容

【脱水个股】智能用电服务

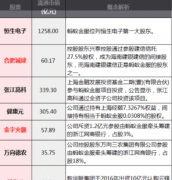

【脱水个股】智能用电服务 【风口研报】这家步入快车

【风口研报】这家步入快车 【调研精选】挖掘200亿的

【调研精选】挖掘200亿的 【风口研报】半导体材料稀

【风口研报】半导体材料稀 【君临私享】0830低估值顺

【君临私享】0830低估值顺 【脱水好图】蚂蚁金服启动

【脱水好图】蚂蚁金服启动 一文看懂离岛免税细则超预

一文看懂离岛免税细则超预 【风口研报】医疗器械细分

【风口研报】医疗器械细分

最新内容

【风口研报】隔膜

【风口研报】隔膜![[风口研报] 散热、PCB上游材料引关注,5G时代这几个必用化工新材](/uploads/allimg/190820/1-1ZR0230325T0-lp.png) [风口研报] 散热

[风口研报] 散热![[风口研报] “盈利能力提升+受益通讯、半导体行业国产替代”,这](/uploads/allimg/190815/1-1ZQ5231634606-lp.png) [风口研报] “盈

[风口研报] “盈